「1,000万円貯金したけど、ここから資産運用を始めた方が良いのかな?」

「資産は増やしたいけど、せっかく貯めたお金をなくさないか心配…」

「初心者でも賢く運用できる投資が知りたい!」

このように1,000万円貯金したあと、どうすれば良いか悩んでいませんか?

結論、1,000万円を元手に資産運用を始めて、さらに資産を増やしていくべきです。

少子高齢化・インフレ化・超低金利など、現代日本人を取り巻くお金事情は厳しくなってきています。

このページでは、1,000万円から資産運用を始めるべき理由や、おすすめの運用方法8選を「積極的タイプ」「安定タイプ」に分けて解説していきます。

初心者向けにやさしく解説するので、投資の知識がない人や不安な人も安心して読んでくださいね。

記事後半では、資産運用で失敗しない秘訣を紹介しています。

事前に注意すべきポイントを押さえておくことで、なるべくリスクを回避できますよ。

最後まで読んで、自分にぴったりの運用方法を見つけてください!

このページで分かること

- 1,000万円から資産運用を始めるべき理由とは?

- 積極的に運用したい人におすすめの運用方法3選

- 安定して運用したい人におすすめの運用方法5選

- 資産運用で1,000万円を損しないための秘訣

※当記事は2024年現在の情報になります。

※本ページにはPRが含まれます。

- 資産形成にまつわる講座が満載!

- 講座実績が業界トップクラス!

- 親子で受けられる講座も充実!

\ 創業17年の実績! /

目次

1,000万円から資産運用を始めるべき理由とは?

なぜ1,000万円預金した人は資産運用を始めるべきなのか、分かりやすく解説していきます。

資産運用を始めようか検討中の人は、参考にしてください。

1,000万円から資産運用を始めるべき理由とは?

- 預金の元本保証は1,000万円までだから(ペイオフ)

- 資産を増やせるから

- 将来の生活に備えられるから

預金の元本保証は1,000万円までだから(ペイオフ)

資産運用を始めるのが不安な人の大半は、「銀行にお金を預けておけば安心!」と考えています。

しかし銀行にお金を預けておいても、元本が保証されるのは一人1,000万円まで(ペイオフ)なんですよ。

ペイオフとは銀行などの金融機関が破綻した場合、最大1000万円までの元本+その分の利息が戻ってくる預金保険制度です。

つまり、元本1,000万円以上預けていた銀行が万が一破綻した場合、銀行の状況によってはお金が戻ってこない可能性があります。

1,000万円以上の預金は元本割れのリスクがあるので、複数の銀行に分けてお金を預けるようにしましょう。

資産を増やせるから

そもそも超低金利の時代、貯金だけではお金は増えません。

しかし老後資金2,000万円問題が話題になったように、将来のお金を自分で準備していく力を身に付けることが重要になってきています。

資産運用を始めて、「お金を働させる」感覚を身に付けていきましょう!

ただし利益を求めすぎるとリスクも高まるので注意が必要です。

資産運用で1,000万円を損しないための秘訣を、記事後半でまとめています。

資産は増やしたいけどリスクが怖い人は、要チェックですよ!

将来の生活に備えられるから

インフレ化がすすむなか、今あるお金が将来同じ価値を持ったままとは限りません。

老後のために貯めているお金が、数十年後には半分の価値になっている可能性も…。

今と同じ生活水準を保っていられなくなりますね。

ある程度まとまった資産を築いた後は、インフレ化に耐えられるよう資産運用にもお金を回していきましょう。

日銀は、物価安定の目標として年2%のインフレ率を設定しています。

「貯金が1,000万円あるから大丈夫!」と対策を立てずにいると、将来インフレリスクに直面する可能性が高いですよ。

1,000万円からの資産運用を積極的に進めるなら「株式投資」がおすすめ

ハイリスクハイリターンな運用方法にはなりますが、1,000万円からの資産運用を積極的に進めたいならば株式投資がおすすめです。

投資家は企業が発行する株式に出資することを指し、値上がりしたタイミングで売却して差額の利益を得る売却益や、配当金・株主優待が得られます。

株式投資は通常、100株単位で売買されます。

1,000万円の元手があることで投資先の銘柄の選択肢が豊富になり、またリスクに備えて分散投資も可能です。

ただし投資した額が大きいほど、損失が出た際の金額も大きくなることは覚悟しておいてください。

売却益を狙って取引するのではなく、応援したい企業の株式を長期的に保有して配当金や株主優待を狙う人もいますね。

1,000万円からの資産運用を安定してすすめたい人におすすめの運用方法5選

安定した資産運用で、コツコツと資産を増やしていきたい人向けの方法を解説していきます。

ローリスクローリターンまたはミドルリスクミドルリターンな方法となるので、大きな利益は狙えません。

初心者からのスタートで、少しずつでも確実に資産を増やしていきたい人におすすめの方法ですよ。

安定してすすめたい人におすすめの運用方法5選

- 投資信託

- 外貨預金

- 債券投資

- ロボアドバイザー

- REIT

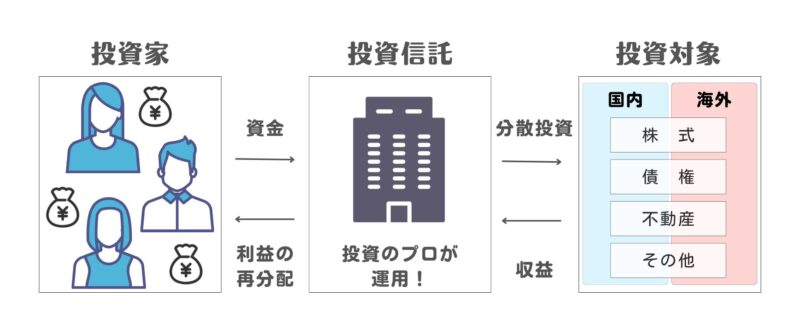

①投資信託

投資信託は、運用をプロに任せられる資産運用。

投資家から集めた資金を元手に投資のプロが資産運用をし、運用益は投資家に再分配されます。

投資の専門的な知識がなくても気軽に始められるのがメリット。

少額からでも始められ、分散投資で運用されているので、リスクも軽減されています。

ただし手数料がかかる点、元本保証がない点は注意してください。

②外貨預金

外貨預金とは、簡単に言うと外貨で普通預金・定期預金することを指します。

シンプルなので初心者でも取り組みやすい運用方法ですよ。

円預金よりも金利が高い場合があるので、預金でもお金を増やしていけます。

また為替差益によっては高い利益を狙えますよ。

とはいえ元本保証はなく、世界情勢や災害の影響を受けやすい点に注意です。

「通貨の分散」で、投資のリスクを軽減していきましょう!

③債券投資

ローリスクローリターンの運用方法の一つである債券投資。

国の個人債券は、元本が保証されているのでおすすめですよ。

ただし大きな利益には期待できないので、「守りの資産」としてポートフォリオに組み込む人が多い運用方法です。

攻めの運用より守りの運用に重点を置きたい、50代以降の資産運用にぴったりの方法ですよ。

④ロボアドバイザー

ロボアドバイザー(ロボアド)も初心者におすすめの運用方法です。

最適な資産運用を提案してくれる「アドバイス型」、提案に加えて運用もしてくれる「投資一任型」の2種類ありますよ。

基本的にAIに運用を任せられるので、知識に自信がない初心者も安心です。

ただしAIに任せたとしても、元本保証されているわけではないことは覚えておいてください。

ロボアドサービスは、証券会社によって多様に展開されています。

どのロボアドが自分にぴったりか、最初に選ばなければなりませんよ。

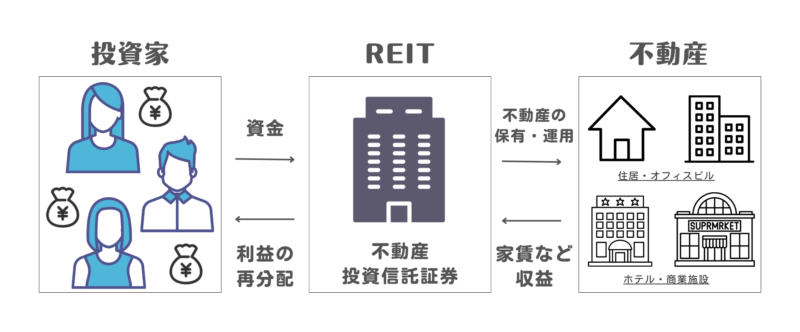

⑤REIT

REITとは不動産投資信託を指します。

投資家たちから集めた資金を元手に、不動産投資信託証券がマンション・オフィスビル・商業施設などの物件を購入・保有します。

そして家賃収入や売却によって得た利益を、投資家に再分配する仕組みです。

少額からでも取引可能で、分散投資されているためリスク軽減されている運用方法。

プロに運用を任せているので、物件のメンテナンスなども不要です。

しかし元本割れのリスクがあることは覚えておきましょう。

またREITは自然災害の影響も受けやすいですよ。

資産運用で1,000万円を損しないための秘訣

「資産運用の重要性は分かったけれども、損失は出したくない!」

このようにお思いの人も多いでしょう。

一生懸命働いて貯めた1,000万円を損失にしてしまわないためにも、資産運用を失敗しないための秘訣を事前に押さえておくと良いです。

下記5つの秘訣を解説していくので、リスク回避のための参考にしてください!

資産運用で1,000万円を損しないための秘訣

- リスク許容範囲を明確にしておく

- 運用方法・商品は自分に合ったものを選ぶ

- 長期運用を前提にして時間を味方につける

- 分散投資でリスクを軽減する

- 非課税制度を活用する(NISA・iDeCo)

①リスク許容範囲を明確にしておく

資産運用を始めるにあたりまず、投資とは大なり小なりリスクが発生するものだと覚悟しておきましょう。

楽して確実にお金を増やせる方法はありませんよ。

重要なのは、前もって自分のリスク許容範囲を明確にしておくことです。

リスク許容範囲内で資産運用をしていくことを決めておくことで、利益や損失に一喜一憂することなく冷静に取引できます。

もしすでにハイリターンハイリスクの投資に手を出している場合、最低6カ月分の生活費は確保しておきましょう。

②運用方法・商品は自分に合ったものを選ぶ

資産運用をする際は、自分にぴったりの運用方法や金融商品を選ぶことが大切です。

自分の性格・年齢・資産運用の目的などによって、最適の運用方法などは異なってきます。

たとえば30代であれば、投信で堅実に長期・積立投資をしつつも、株式投資でリターンを狙っていくのもアリですね。

定年後の資産運用であれば、比較的ローリスクで銀行よりも金利が高い債券投資で、堅実に資産運用すると良いですよ。

重要なのは、自分にあった資産運用をしていくことです。

そのためにも、正しい知識を勉強して身に付けていきましょう!

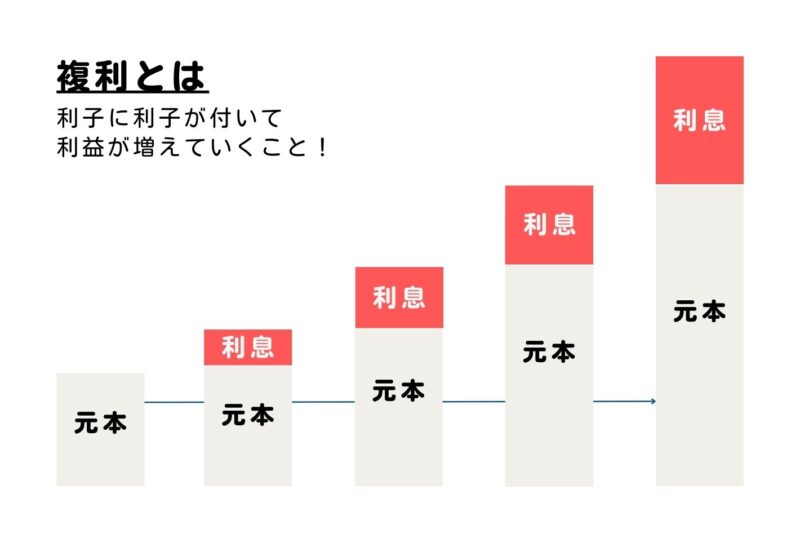

③長期運用を前提にして時間を味方につける

投資の基本的な考え方の一つに、「長期運用」があります。

長期運用で時間を味方につけて、複利効果が狙えるからです。

複利とは、元本で得た利益を元本に積み上げて再投資し、さらなる利益を生んでいくことを指します。

雪だるまをイメージすると分かりやすいですね。

長期的に資産運用することで、複利効果を最大限享受できます。

投資は若いうちから始めると有利とよく言われるのは、時間を味方につけて複利を活かした投資ができるからですよ。

④分散投資でリスクを軽減する

分散投資も、投資の基本的な考えの一つです。

「資産(銘柄)」「通貨(国・地域)」「時間(投資のタイミング)」を分散させることで、リスクを軽減できます。

投資の格言である『卵は一つのかごに盛るな』を例に、分散投資をイメージしてみましょう。

すべての卵を一つのかごに盛っている場合、かごを落とした時にすべての卵が割れてしまいますよね。

しかし卵を複数のかごに分けて管理しておけば、一つのかごを落としたとしても他のかごの卵は無事です。

つまり、一点集中投資をしていると損失が大きくなりますが、分散投資をしておけばリスクを軽減できるというわけですね。

長期運用で時間を分散し・複数の運用方法を組み合わせて・国内外に投資していくことで、リスクを分散しましょう。

⑤非課税制度を活用する(NISA・iDeCo)

資産運用をしていくにあたり、非課税制度も積極的に活用していきましょう!

少額非課税制度のNISAでは、最長5年・最大120万円(年間)まで投資で得た利益が非課税となります。

またつみたてNISAであれば、最長20年・最大40万円(年間)の売却益が非課税に!

通常であれば投資で得た利益には約20%かかる税金が、0(=非課税)になるので節税効果に期待できますね。

ただしNISAは一人一口座までなので、NISA・つみたてNISAのどちらか一つを選ばなければなりませんよ。

また老後資金に備えるためのiDeCo(確定拠出型年金)も、節税対策におすすめ!

掛金が全額所得控除になったり・運用益が非課税になるなど、さまざまな税制上の優遇措置が受けられます。

ただしiDeCoは、60歳以降までお金を引き出せない点がデメリット。

毎月の掛け金は、生活が苦しくならない範囲に設定するよう注意しましょうね。

「キッズ・マネー・ステーション」の講座に参加して1,000万円から資産運用を始める方法を学ぼう!

キッズ・マネー・ステーションのおすすめポイント

- 金融教育のパイオニア

- 資産運用のやり方を学べる

- 親子向けの講座がある

資産運用のノウハウを学びたい人は、キッズ・マネー・ステーションの講座に参加してみましょう。

日本の金融教育のパイオニアであるキッズ・マネー・ステーションは、業界トップクラスの講座実績・信頼を誇ります。

資産運用の基本的な考えや、実践的なやり方までを体系的に学べるのが特徴。

さらに親子向けの講座も実施しているので、子供と参加することでより将来を万全に備えられて安心です。

オンライン講座も実施しているので、興味のある人は気軽にご参加ください!

【まとめ】1,000万円からの資産運用は自分にぴったりの方法を組み合わせよう!

このページでは資産運用を1,000万円から始めるべき理由や、おすすめの運用方法について解説していきました。

資産運用の方法は、ハイリスク~ローリスクな方法までさまざまです。

重要なのは、自分にぴったりな方法・銘柄を選択すること。

また運用方法はメリットだけでなく、デメリットも理解したうえで慎重に選んでください。

資産運用で1,000万円を損しないための秘訣を、改めて下記から確認しておきましょう!

資産運用で1,000万円を損しないための秘訣

- リスク許容範囲を明確にしておく

- 運用方法・商品は自分に合ったものを選ぶ

- 長期運用を前提にして時間を味方につける

- 分散投資でリスクを軽減する

- 非課税制度を活用する(NISA・iDeCo)

資産運用のすすめ方に悩んでいる人は、キッズ・マネー・ステーションの講座に参加して、プロのノウハウを学ぶのもアリですよ。

親子向けの講座もあるので、家族全体で将来のお金の不安を解消できるのが強み。

気になる人はキッズ・マネー・ステーションまで、気軽にお問い合わせください。